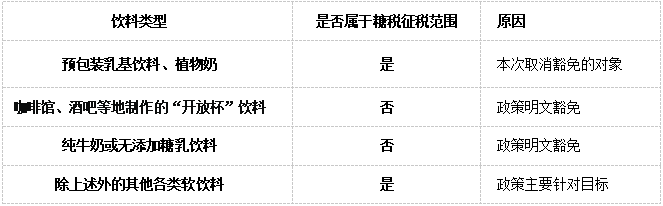

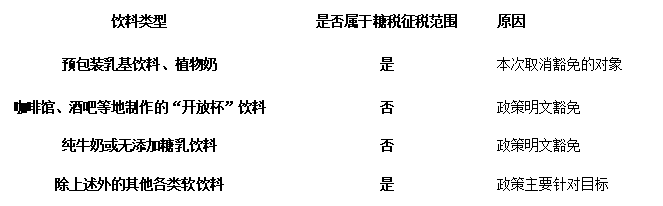

鉴于软饮料中过量糖分带来的健康挑战持续严重,以及对软饮料行业征收糖税的显著成效。英国政府2025年底宣布,将从2028年1月1日起,进一步扩大该税种的征收范围并收紧糖分标准。 此次政策调整的依据,是2025年4月至7月间进行的《加强软饮料行业征费》公开咨询。政府共收到超过170份来自行业、学术界和公众的反馈,并在此基础上做出了最终决策。计划于2026年发布相应法规草案的公开咨询(暂未发布),并于2028年1月1日生效。值得注意的是,相关法规草案的公开咨询将不再对政策本身进行讨论。这就意味着,一旦草案发布,企业必须在2028年1月前降低产品中糖的量,否则将面临新的收费。 以下是本次政策调整的几大核心要点: 一、降低糖税的起征“门槛”:从5克降至4.5克 原政策规定,含糖量达到5g/100mL的软饮料需缴纳糖税。此次调整将这一门槛从总糖含量为5g/100mL降至4.5g/100mL。 该值是基于现行糖税起征水平和公开咨询中提议的起征水平(4g/100mL)的折中方案,目的是在支持健康目标与促进软饮料行业持续增长和投资之间取得适当的平衡。同时,实施日期从原定的2027年4月1日推迟至2028年1月1日,为行业留出超过两年的配方调整时间,并避开同期推行的“押金返还计划”带来的叠加压力。 新政策实施后,含糖量在4.5g~7.9g/100ml的软饮料,将继续归入较低的征税档次,该档次的现行税率为每10升1.94英镑(即每升19.4便士)。含糖量≥8g/100ml的软饮料,现行税率为每10升2.59英镑(即每升25便士)。 二、取消预包装乳基饮料和植物奶的糖税豁免“特权” 过去,含糖的乳基饮料(如瓶装奶昔、即饮咖啡)一直享受免税待遇。 2028年1月1日起,糖含量达到5g/100mL的预包装乳基饮料将被纳入征税范围。不过,这项政策不适用于在咖啡馆、酒吧等地制作的“开放杯”饮料,此外,也不适用于纯牛奶或无添加糖乳饮料。各类饮料是否属于糖税征收范围汇总如下。

三、将征税目标从“总糖”精准到“游离糖” 政策明确,糖税的征收目标是“游离糖”,而非所有糖。游离糖是指添加到食品中的单糖和二糖,以及天然存在于蜂蜜、糖浆和未加糖的果汁中的糖。 乳基饮料中的绝大部分乳糖不属于游离糖,被排除在“总糖”含量值之外。例外的是,作为配料添加的乳糖或半乳糖、水解乳糖,以及乳清粉中含有的乳糖,虽然最初来源于牛奶,但应被视为游离糖。自然存在于乳和乳制品中的乳糖,不属于游离糖,不计入“总糖”含量值。 四、总结 英国此次软饮料糖税改革,并非简单的提税或扩围,而是一次基于科学证据、兼顾行业承受力、目标精准的公共健康立法升级。通过降低门槛、取消豁免、区分糖分类型,政府向饮料行业发出了明确信号:减少游离糖是大势所趋。同时,长达两年的准备期和政府对“本届议会不再修改糖税”的承诺,也为企业提供了宝贵的政策稳定性和投资信心。 提醒对英出口相关软饮料的企业,密切关注后续法规动态,提前调整产品配方,以规避即将实施的新糖税政策。 |